こんにちは!ぼーたんです。

皆さんは何かあった時(入院費や結婚資金など)のための資金作りはされていますか。

私は、今年の4月から社会人3年目になるのですが、ふと今後のことを考えると、このまま銀行にお金を預けて貯金し続けるだけで大丈夫なのだろうか…と最近急に不安になりました。

不安になった私はまず元同級生だった友達に聞いてみたのですが、みんないつの間にか保険に加入していたんです!

確かに保険に入っていると思うととても安心します。そして、年末調整でいくらかお金も返ってきます。よく「若いときに入っていれば、月々の保険料が安くなるから、早く入った方がいいんだよ」という話は何回も聞いていたので私も早く入らなきゃとは思っていました。

結果的に、現在は保険に入るのはやめて、代わりに積み立てNISAをやろうということになり、2021年3月1日から積み立てています。

なぜ積み立てNISAを選んだのかをここで紹介していこうと思います。

20代の保険はいるものなのか

ズバリ私みたいな人はいらないです(笑)

とある保険会社のホームページで、自分にあった保険を探すというアンケートに答えていったのですが、オススメに出てきたのは、就業不能保険でした。(その保険会社によると20代は心の病で働くことができなくなる方が多いからだそうです)

以下に保険に入らなくて大丈夫な方をまとめました。参考程度にお願いします。

・独身の人

・自分が死んでも生計で困る人がいない

・家系にがんなど大きな病気をした方がいない

将来のことは分からないから不安な方は、無視してください。

しかし、保険は手数料が高く、人の不安に入り込むボッタクリ商品があるということを頭に入れてから、選ぶようにしてください。

私が選択した積み立てNISAは手数料が明確に表示してあり、0.0968%や、高くて0.2%の商品が多いです。

また、選択できる商品は金融庁が厳選したものであり、その点で安心できると思い、保険はやめました。

積み立てNISAとは

通常投資をすると株式・投資信託の配当金(分配金)や値上がりした利益に対しては、税金(約20%)がかかりますが、NISA口座で運用すると利益に対しては税金がゼロになるお得な制度のことです。

毎年の上限額は年40万円と決められており、お金に余裕のない方でも、100円から積み立てできます。(楽天証券など、ネット証券のみだと思います)

また、お金が必要になったときは、積み立てNISAはいつでも解約できるので、その点もよいメリットです。

私は、月3万以上を貯金に回していたので、当初上限額まで投資するか迷いましたが、すぐにいるお金でもないこと、普通預金金利は年0.001%で貯金しても増えないことを思い、年40万(月33,333円)積み立てていくことに決めました。

積み立てNISAの仕組み

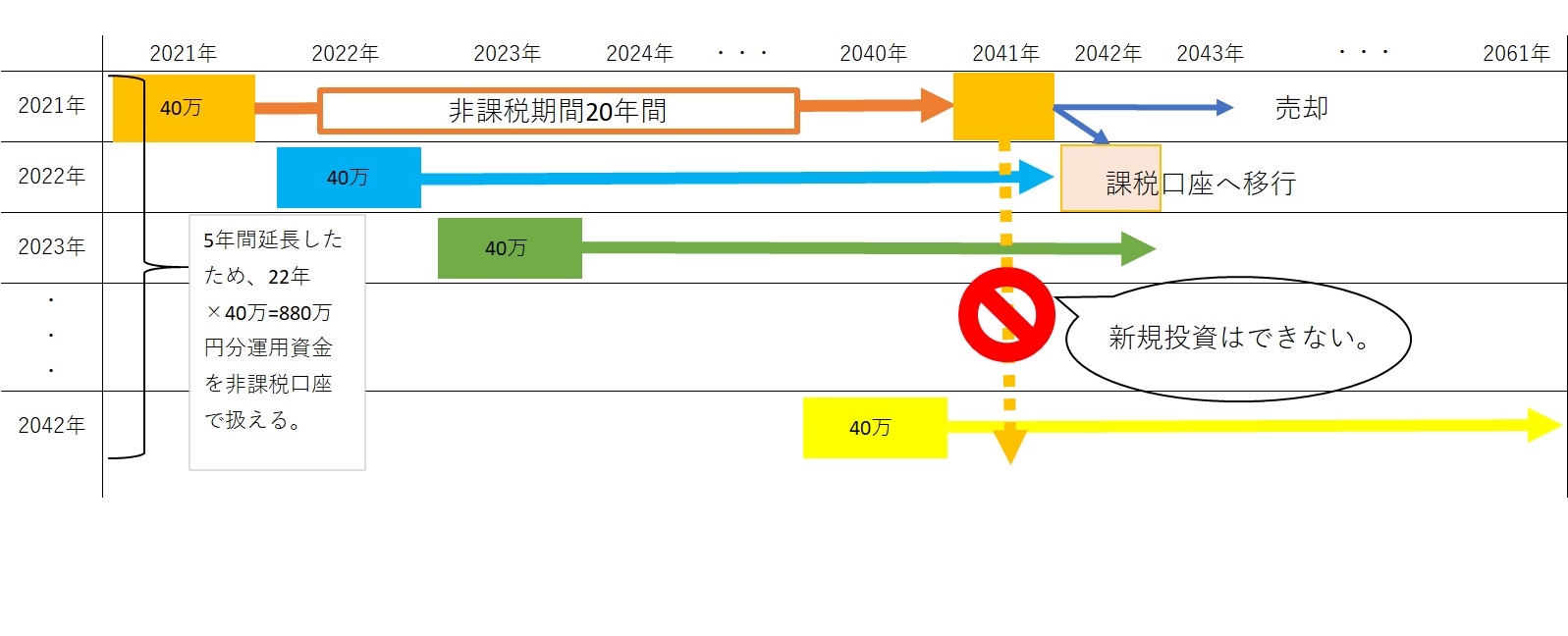

積み立てNISAは2024年から制度が変わり、積み立て可能な年が延長されました。私のように2021年から始めた人はどのようになるのかエクセルで図を作成してみました。 この表より、2021年から2042年まで積み立てNISAをした場合の非課税枠は 40万円×22年=880万円です。

この表より、2021年から2042年まで積み立てNISAをした場合の非課税枠は 40万円×22年=880万円です。

今のところ積み立てNISA終了期間は2042年までですので、早めに始めたほうがお得だと思います。

2021年に投資した40万円は、2041年に売却するか、課税口座へ移行するか選択しなければなりません。

出口戦略については、YouTube・インスタグラム・サイト等を参考にし、ゆっくり考えていく予定です。

今のところは、20年後今すぐお金が必要でなければ、課税口座へ移行する予定です。そのように選択した理由は、またの機会にまとめたいと思います。

一般NISAについて

積み立てNISAの他に、一般NISAという制度もあります。

一般NISAは年間投資上限額120万円までで、積み立てNISAは投資信託の中からしか商品を選べませんが、一般NISAは国内株式・投資信託・外国株式の中から自由に商品を選べることができます。

また、2024年から始まる新制度によって2021年から一般NISAを始めると1530万円を非課税枠に使用できるそうです。

しかし、一般NISAと積み立てNISA両方の制度を利用することはできません。必ずどちらか一つを選択しなければなりません。

投資の経験があり、年間120万円を投資資金に回せる余裕のある方は、一般NISAを選択したほうが良いと思います。

しかし、私のように、投資初心者であり、120万円も投資に回せるお金がない、平日は忙しく、投資にあまり時間を取られたくない方は積み立てNISAを選んだほうがよさそうです。

積み立てNISAをうまくやっていくコツ

積み立てNISAを運用していくにあたって、あまり運用の結果を見ない方がよいと聞きます。(貯金のように放置して継続していくことがベストのこと!)

なぜなら、もしこれまで積み立てていた投資信託に損が出ていなかったら、その商品を売却し、より利益の出ている投資信託に資金を回したいと考えてしまいますよね。(それか、積み立てNISAをやめるか…)その選択を取ってしまうとより大損してしまいます。

保有している投資信託を売却して、その資金で他の投資信託を購入することを「スイッチング」と呼ぶそうです。スイッチングを行ってしまうと非課税消費枠を消費してしまいます。

例えば、ある商品に10万円投資し、売却する場合その年の非課税枠は、残り30万円となり、30万円の投資枠の中で新しい投資信託の投資額を決めなければいけません。

私はもし、運用結果を見てあまりにも現在積み立てている投資信託の利益が悪いのであれば、今後値上がりし、利益をより生みだしてくれる可能性があるため、売らずにとっておこうと思います。

積み立てNISAはほったらかしで良し!

また、色んなサイトでもオススメしていますが、これまで積み立ててきた投資信託の新規購入を完全にやめるのではなく、金額を減らして継続し、減らした分の金額で別の投資信託を購入するという方法もあります。

基本的には、ほったらかしに資産運用をしていこうと思いますが、もしあまりにも損が出てきた場合は、そのようにしていこうと思います。

スイッチングは非課税投資枠を消費してしまうため、やらない方が良い

将来のことは分からないため、これまで購入してきた投資信託は売らずにとっておく!

以上のことを理解し、投資という世界はリスクのあるものではあるけれども、リスクがある方がこれからの自分の資産を多く形成してくれると思い、積み立てNISAに挑戦してみました。

運用結果は、これから始めようか迷っている人に向けて記事をアップしていこうと思います。気になる方はぜひチェックしてみてください。